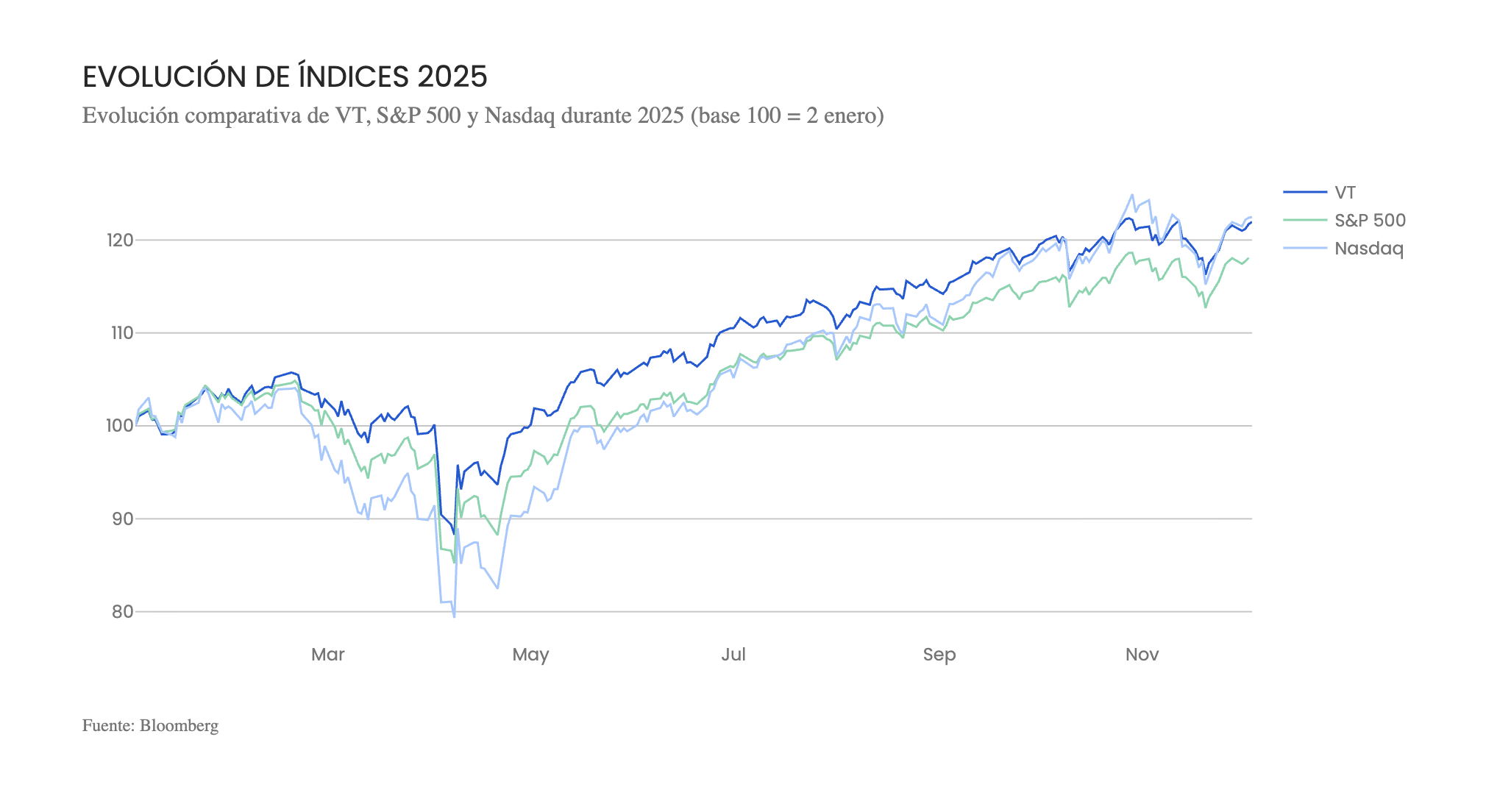

Los primeros días de diciembre los mercados han registrado retornos ligeramente positivos, a la espera de la decisión de la Fed el miércoles de la próxima semana (10 de diciembre).

Los analistas han destinado esfuerzo en descifrar cuál es el estado de la economía en Estados Unidos por la carencia de información oficial.

Tanto el reporte de empleo como el de inflación de octubre tuvieron que ser cancelados porque no se pudieron recolectar los datos debido al cierre de gobierno. Además, la publicación de los de noviembre fue pospuesta. Esta falta de información aumentó el interés por las fuentes alternativas de datos. Pero estas no entregan un diagnóstico claro. La Fed va a tomar su decisión en un camino lleno de niebla, lo que fomenta la dispersión de opiniones. De todas maneras, el mercado en este escenario asigna un 87% de probabilidad de que la Fed recorte su tasa la próxima semana.

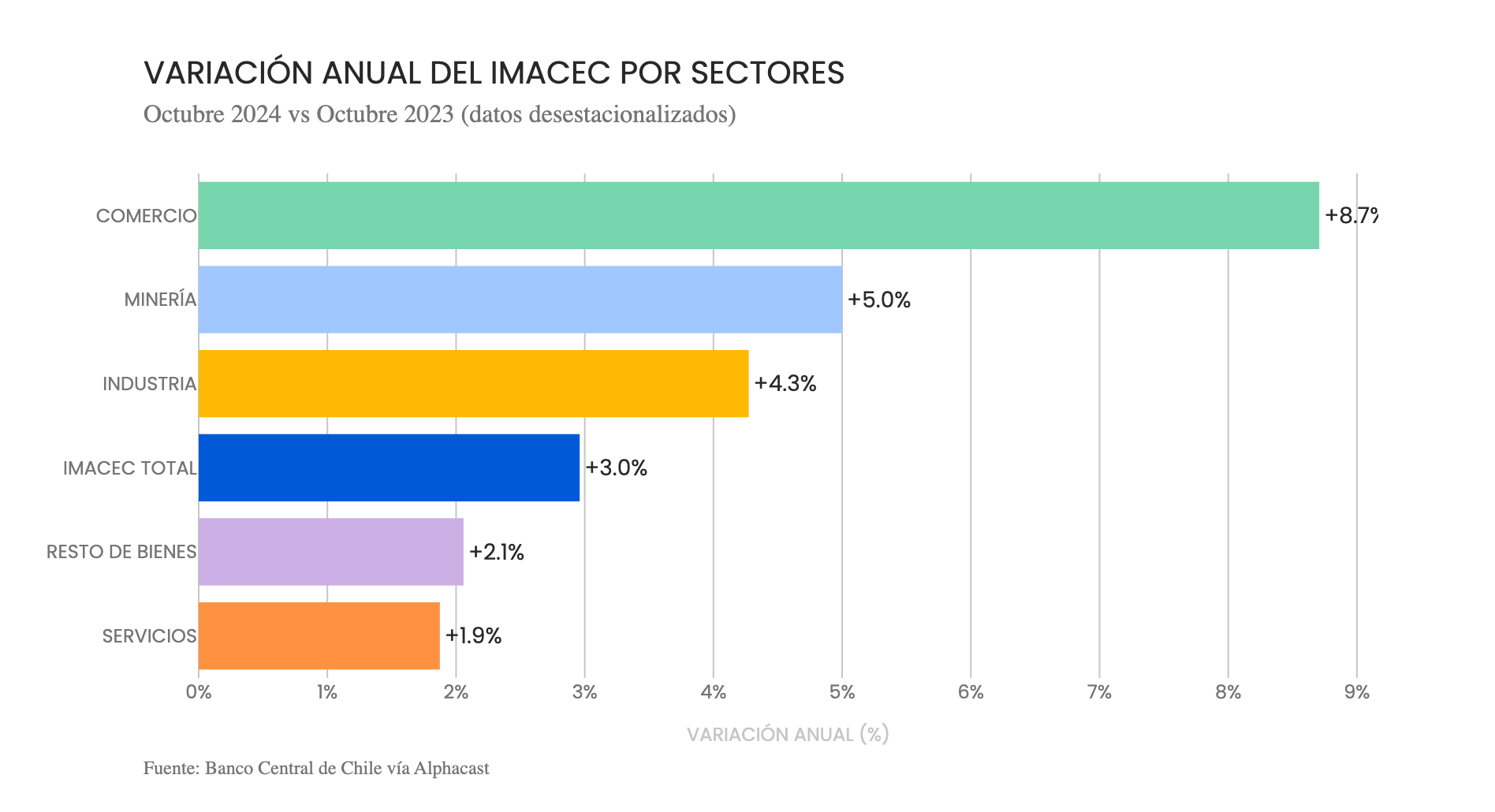

En Chile, el lunes supimos que la actividad económica se expandió 0,7% en octubre, un ritmo más sólido de lo que esperaba el consenso del mercado, impulsado principalmente por la minería y la manufactura. En términos anuales el Imacec anotó un crecimiento de 2,2%. Al excluir la minería, la actividad económica se expandió un sólido 2,6% anual.

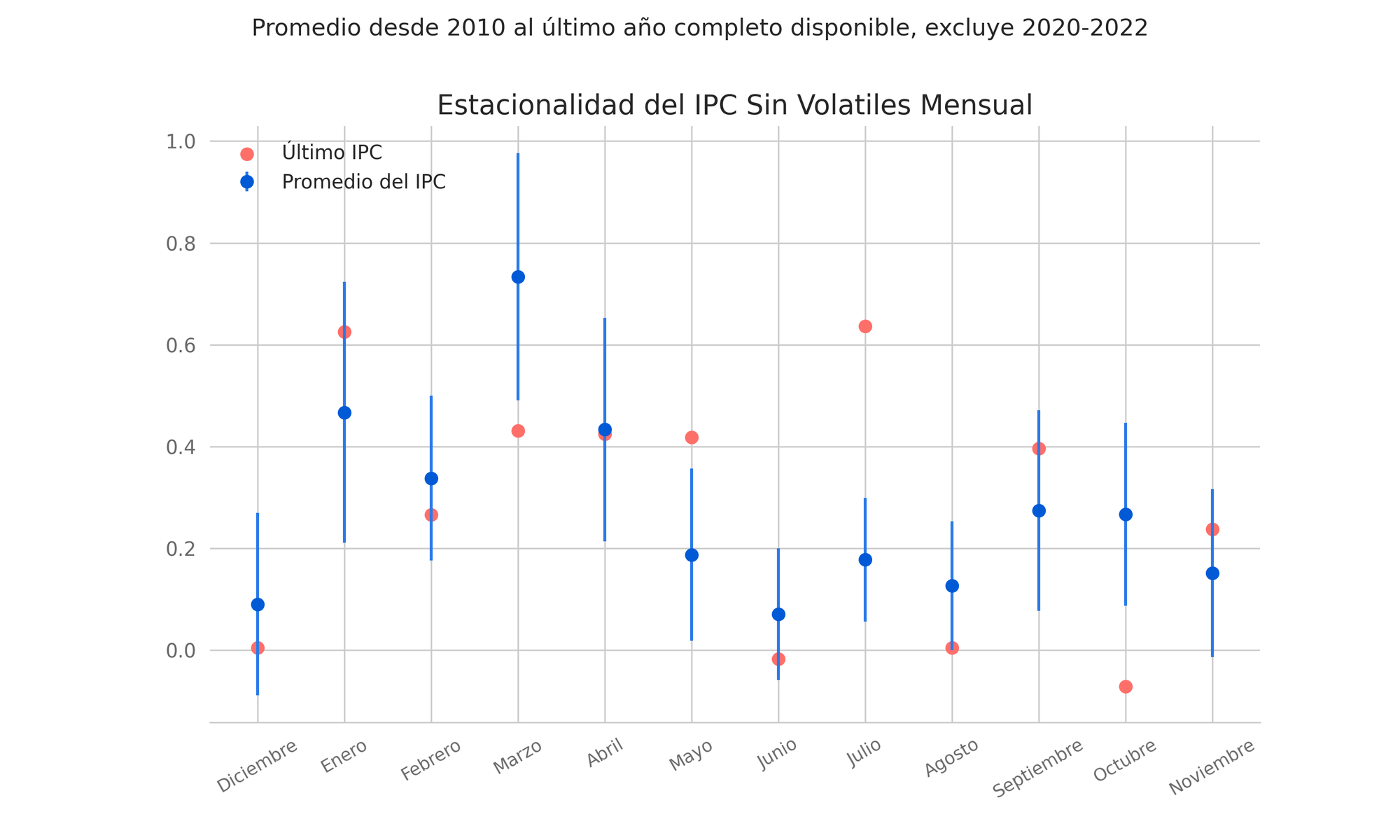

El viernes se publicó el dato de inflación de noviembre. El índice general registró un aumento mensual de 0,3% en noviembre (0,26% sin redondeo), en línea con el consenso de las expectativas del mercado.

La inflación sin volátiles, por su parte, aumentó 0,2% (0,24% sin redondeo), en línea con su promedio estacional.

Así, tanto la inflación general como la sin volátiles se mantuvieron en 3,4%, afianzando la caída sostenida que se ha visto en los últimos meses.

Aunque octubre y noviembre fueron meses de buenas noticias respecto de la inflación, las dinámicas de los precios no permiten reconfortarse del todo: los servicios sin volátiles -el componente más nuclear de la canasta- cumplen cuatro años de estar sobre 4% y en los seis últimos meses ha estado pegada alrededor de 4,5%, un nivel que resulta incómodo por estar lejos de la meta del 3%.

De todas maneras -con dicha excepción- hay una moderación generalizada en los precios que mantiene la puerta abierta a otro recorte de tasas en diciembre o enero, lo que llevaría a la TPM al rango de tasa neutral con que el Banco Central está trabajando, que es entre 1% y 1,5% real (4%-4,5% nominal).

A partir de ahí, potencialmente quedaría espacio para un recorte más durante 2026, condicionado a que no se vean presiones relevantes a la inflación sin volátiles.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si tienes curiosidad, puedas informarte de las razones por las que tus inversiones se mueven. Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.