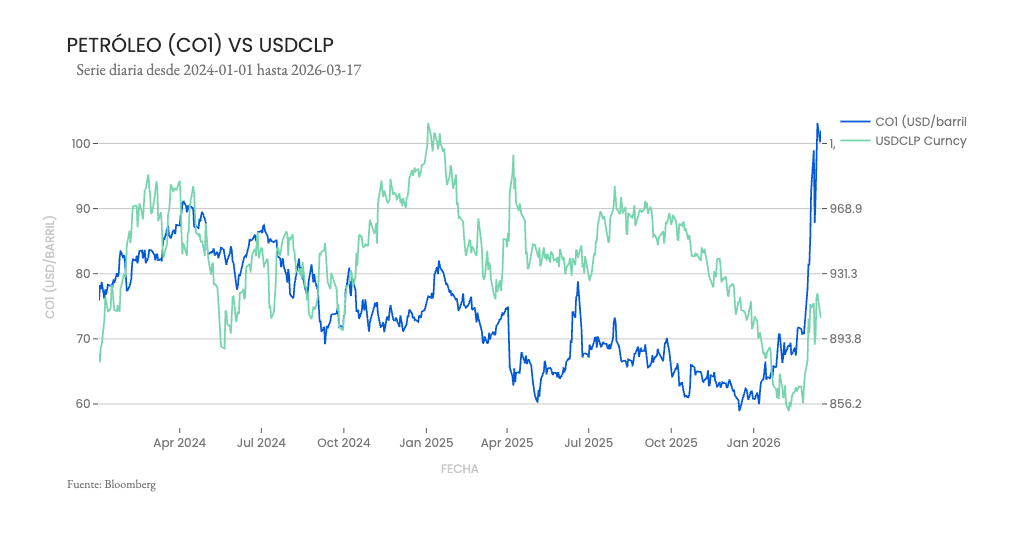

El conflicto entre Israel, Estados Unidos e Irán entró en su tercera semana sin señales de desescalada. Israel aseguró haber eliminado al jefe de seguridad iraní, Ali Larijani, en un ataque nocturno, mientras Irán respondió con ataques a instalaciones energéticas clave en el Golfo Pérsico, incluyendo el campo de gas Shah en los Emiratos Árabes Unidos, un campo petrolero iraquí y un puerto emiratí. El Estrecho de Ormuz permanece efectivamente cerrado, aunque algunos buques comienzan a transitar por una ruta alternativa cercana a la costa iraní. Trump renovó sus llamados a otras naciones para asegurar el estrecho y amenazó con ampliar los ataques a la infraestructura petrolera iraní.

El jueves los mercados operaron con alta volatilidad ante la escalada bélica entre EEUU/Israel e Irán. El Brent tocó $119 por barril —impulsado por los ataques iraníes a infraestructura energética clave en Qatar, Abu Dabi, Kuwait y Arabia Saudita— antes de cerrar en $108,65 (+1,2%) y continuar cayendo en after-hours hasta cerca de $106, ante señales de desescalada: Israel anunció su colaboración para reabrir el Estrecho de Ormuz y Netanyahu declaró que Irán ya no tiene capacidad de enriquecer uranio ni fabricar misiles balísticos.

El petróleo Brent acumula un alza de más del 40% desde el inicio del conflicto. En Estados Unidos, el precio de la gasolina sube día a día, presionando políticamente al gobierno de Trump. La preocupación central es que, si el precio del petróleo se mantiene por encima de los 100 dólares, los riesgos inflacionarios se profundicen.

Los mercados probablemente seguirán volátiles por algunos días o semanas más. Sin embargo, el consenso de analistas políticos no esperan que se extienda más allá de unos cuantos meses. Una victoria de Irán parece muy poco probable: el país no controla su espacio aéreo, sus instituciones están infiltradas por inteligencia estadounidense e israelí, y el régimen carece de legitimidad ante gran parte de su población. Por otro lado, EE.UU. tiene incentivos para terminar rápido porque el conflicto no es popular a nivel doméstico, se aleja de la agenda de Trump y las elecciones de medio mandato se acercan. Ante la volatilidad, es importante recordar que los conflictos geopolíticos no marcan una tendencia en horizontes largos de inversión.

La Fed en modo wait-and-see

El miércoles la Fed anunció su decisión de tasas. Como era ampliamente anticipado por el mercado, la entidad mantuvo su tasa en un rango de 3,5 a 3,75%. Un solo disidente, Stephen Miran, votó por recortar las tasas.

En conferencia de prensa Jerome Powell, el presidente, dijo que los efectos del conflicto son inciertos. Si bien en el muy corto plazo el aumento en el precio del petróleo presiona al alza a la inflación, aún no se sabe si ese aumento se va a mantener y si amerita un cambio de plan por parte de la Fed.

Hay algunos puntos que denotan una fed un poco más restrictiva, o hawkish.

Primero, aunque la mediana de las proyecciones no cambió (sigue siendo un recorte este año y otro en 2027), el promedio sí cambió. Hay cuatro o cinco miembros que esperan menos recortes que antes.

Además, la proyección de tasa de largo plazo, que es de cierta manera un reflejo de lo que los miembros de la Fed creen que es la tasa neutral, volvió a subir, de 3 a 3,1%. Esto en la práctica significa que más miembros de la Fed ven menos espacio para recortar.

Y el tercer punto es que Powell reconoció que hubo discusión sobre alzas de tasas.

Algo notable es que las proyecciones de crecimiento aumentaron en todos los plazos, reflejando una visión más positiva respecto a la productividad de la economía.

Los mercados reaccionaron de forma negativa a las preocupaciones de una mayor inflación y la mención de parte de Powell de que se han discutido alzas en la tasa. Y para finales de semana los precios de los activos apuntaban a que los inversionistas ya no esperan recortes de tasa por parte de la Fed este año.

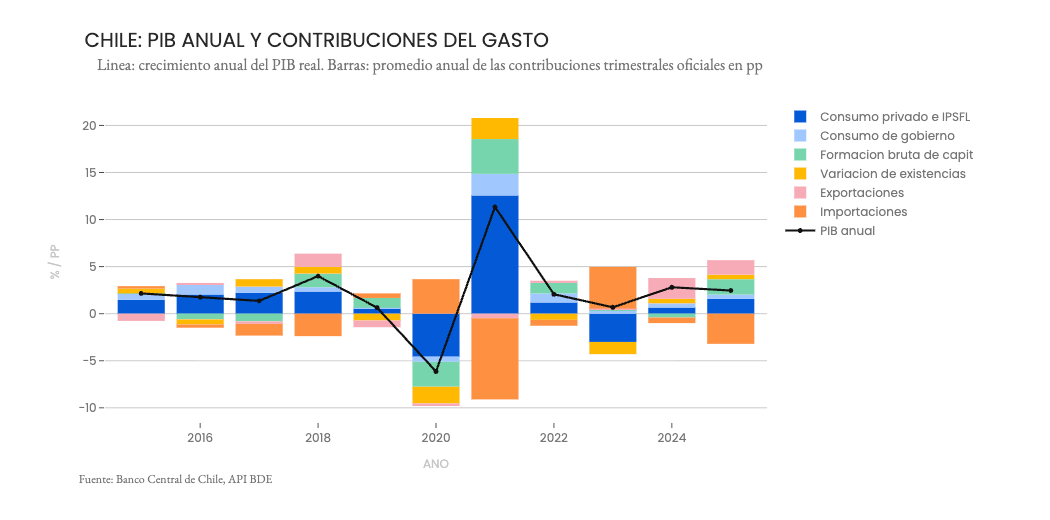

Reporte del PIB de Chile trajo buenas noticias

El miércoles se publicaron los datos del PIB del cuarto trimestre. Como todos los cuartos trimestres, la publicación incluyó una revisión de los datos del año completo.

En el cuarto trimestre en particular, la actividad se aceleró debido principalmente a una recuperación en el consumo privado y en las exportaciones.

El reporte fue en general mejor que lo que se esperaba. El año cerró con un crecimiento de 2,5%, mayor que el 2,3% que se esperaba por el consenso en base a las cifras de Imacec ya publicadas, y mayor también que el 2,4% que había proyectado el Central en su último IPOM. La inversión creció casi 9% y fue el componente que más aportó al crecimiento anual del PIB. Esto es algo que no pasaba desde 2019.

El PIB del 2023 y 2024 se ajustó al alza dos décimas de punto porcentual cada uno, de de 0,5 a 0,7% en el 2023 y de 2,6 a 2,8% en el 2024. Esto habla de que el PIB potencial podría ser marginalmente más alto de lo que se pensaba.

Para el año 2026 las condiciones locales son bastante positivas. La inversión retomó dinamismo y hay espacio para que los proyectos de construcción se reactiven. Además, la incertidumbre ha bajado y se esperan políticas pro-crecimiento. Sin embargo, el escenario externo se ha tornado desafiante y el aumento en el precio de los energéticos implica vientos en contra para Chile. Creemos que, de sostenerse los precios en los niveles actuales más allá de un par de meses, la proyección actual del Banco Central de un crecimiento en torno a 2,5% para 2026 tiene sesgo a la baja.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si tienes curiosidad, puedas informarte de las razones por las que tus inversiones se mueven. Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.