Le pedí ayuda a los cracks matemáticos con los que trabajo para analizar si comprar tu casa es buena o mala decisión.

A veces soy contreras y termino discutiendo por pensar distinto sobre algo tan arraigado como el sueño de la casa propia.

“Cuando pagai arriendo estai botando la plata a la basura”, “tener casa salvó a mi viejo de la quiebra”, “tu casa es lo único que realmente es tuyo y nadie te puede quitar”.

También pienso que para los completos es mejor poner la palta, tomate y mayo DEBAJO de la salchicha porque así no se cae todo y tampoco me mancho.

Pero tengo varios argumentos para defender mi postura de que es mejor arrendar que comprar el lugar donde vives. Después veremos si aguantan mis cálculos de servilleta.

- Cuando compras para ti no haces un análisis frío y gastas más. Juegan factores emocionales como "queda cerca del colegio de los niños", “está al lado de mis papás (...o lejos de la suegra)” o “me encanta el papel mural”, por los que tú estás dispuesto a pagar más pero que no necesariamente suben el valor de la propiedad.

- Es caro elegir la “casa definitiva”. Demasiadas veces se enfrenta el comprar como algo de una vez en la vida, eligiendo una propiedad más grande/cara de la que necesitarás en el tiempo. Arrendar te da flexibilidad para los distintos momentos de vida y económicos por los que pasarás.

- El dueño responde por deterioros grandes, el arrendatario sólo por chicos. Mientras el dueño debe reparar cualquier falla importante (eléctrica, de gasfitería, estructural, filtración, incendio, inundación, etc.), el arrendatario sólo cubre los deterioros que provengan por su uso normal, como una chapa mala.

- Al comprar quedas poco diversificado y la casa puede convertirse en tu único activo. ¿Cómo quedas si se quema y no tenías seguro? ¿o si el barrio tiene plusvalía cero o negativa? Los bienes raíces no siempre suben.

- Las propiedades son menos líquidas que otras inversiones. Vender una propiedad puede ser difícil, lento y caro, poniéndote en un serio problema si necesitas la plata.

- Mientras más cara una propiedad es proporcionalmente más barato arrendarla, por lo que arrendar te permite vivir en lugares mejores por menos considerando el valor del m2. (Hice un análisis de esto considerando propiedades publicadas en Portal Inmobiliario. No es científico, pero le creo).

- Es mejor comprar varias propiedades chicas que una sola grande. Dada la relación inversamente proporcional entre el valor de una propiedad y su arriendo, en vez de comprar una propiedad de UF 5.000 para vivir, sería mejor arrendar una propiedad equivalente a UF 5.000, pero comprar dos propiedades de UF 2.500 o -mejor aún- tres de UF 1.666 🤘 y arrendarlas.

Ahora, vamos a los números!

Gracias a Omar Larré, co-fundador de Fintual y Profesor de Finanzas Aplicadas de la U. Chile, por este análisis.

Para decidir entre “comprar vs arrendar” lo esencial es evaluar todos los costos posibles. Para el arriendo quizás es más fácil evaluar los costos. Pero al comprar es difícil. Varias cosas entran en la juguera al comprar: impuestos, costos de mantención, la rentabilidad que podrías haber tenido si es que hubieses invertido el pie y dividendo en otra cosa, y un largo etcétera.

Para hacerlo simple, vamos a suponer que:

- Valor de compra propiedad: supondremos algo no mayor a UF 10.000

- Avalúo fiscal: coincide con el valor de compra

- Porcentaje del pie: 20%

- Tasa interés del crédito hipotecario: 2,50% sobre la UF

- Años del crédito hipotecario: 25

- Rentabilidad de otro activo líquido (costo de oportunidad): 5,31% sobre la UF.*

- Plusvalía de la propiedad: vamos a dejar esta variable abierta a discusión

- Arreglos/remodelaciones mayores anuales respecto valor propiedad propia: vamos a suponer un gasto de 0,50% por año

- Valor de arriendo de una propiedad equivalente: vamos a suponer que es un 0,38% del valor de la propiedad**, es decir, vamos a suponer un arriendo de $386.000 por una propiedad que cuesta actualmente $100.000.000.

Para hacer el cálculo de la opción de comprar, vamos a evaluar con cuánto capital quedas luego de que terminas de pagar el crédito hipotecario (contempla la propiedad al final del periodo). Para la opción de arrendar, el capital final contempla la inversión de todos los ahorros que generas al no comprar una casa, es decir, la capitalización del costo de oportunidad.

Si quieres ver el detalle del cálculo, revisa esta planilla (también sirve para analizar tu caso particular 😉).

¿Cómo estimar la plusvalía de la propiedad?

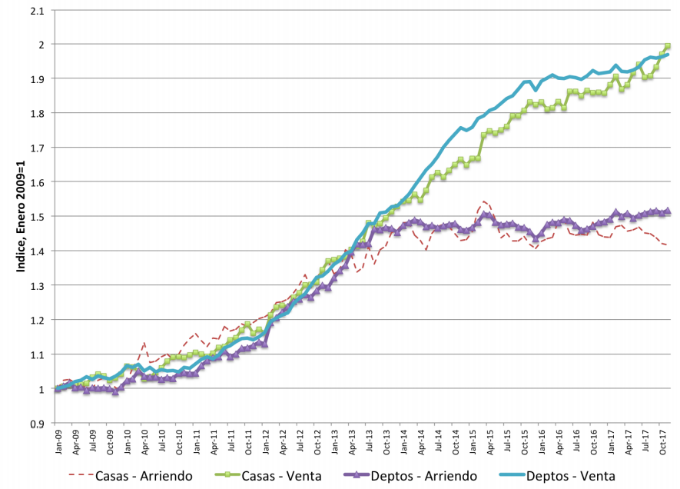

La plusvalía es lo que sube el precio de una propiedad por sobre la inflación. En los últimos años ha sido mayor al 7% anual en el Gran Santiago, es decir, hemos visto casi duplicar el valor de las propiedades en UF en la última década. En ciertos lugares los departamentos han incluso duplicado su valor en sólo 8 años. Pese a ello, los precios de arriendos se han estabilizado desde el 2013:

¿Es un 7% o más un valor razonable de plusvalía de largo plazo?

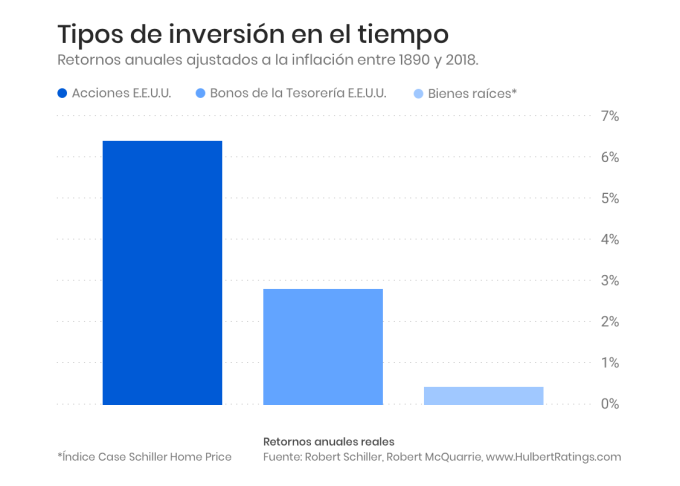

No lo sabemos bien. La evidencia en países como Estados Unidos muestra que desde 1890 los precios inmobiliarios han crecido apenas un 0.4% sobre la inflación. Si usáramos esa plusvalía en nuestro modelo concluimos casi siempre que es mejor arrendar versus comprar.

Sin embargo, en los últimos 50 años en Estados Unidos los precios inmobiliarios han crecido 1.5% real, y en los últimos años ese crecimiento ha sido mayor (al punto de generar una burbuja inmobiliaria que reventó en Estados Unidos el año 2008).

Entonces, ¿cuál es la respuesta final?

Como asumimos que no tenemos poderes mágicos de predicción, y no sabemos cómo se van a comportar los precios inmobiliarios en el futuro, preferimos dividir en tres posibles casos:

- Si crees que la propiedad subirá de precio de forma más acotada, es decir, menos de 1% al año, en la mayoría de los casos es preferible arrendar.

- Si crees que va a subir de precio de forma más acelerada, pero no tanto como los últimos años, depende mucho de los gastos de arreglo, el valor de la propiedad, las tasas de interés, el pie inicial, etc.

- Si crees que el precio de la propiedad seguirá subiendo como lo han hecho, o al menos la plusvalía será sobre 3% año por año, en la mayoría de los casos conviene comprar.

Ahora, si uno cree que la plusvalía va a ser así de buena, es cierto que puede convenir comprar varias propiedades chicas en vez de una sola más grande y arrendar la propiedad donde uno vive. Esto es financieramente sostenible en la medida que el costo de los metros cuadrado que compras tenga mejor retorno que el costo de los metros cuadrado que arriendas para vivir.

Ojo con la diversificación

Tener la mayor parte de tu patrimonio en un sólo activo contiene un riesgo: poca diversificación. Tener cientos de departamentos es súper difícil (y hay que ser millonario, no?), sin embargo, gracias a los ETFs invertir en cientos de empresas al mismo tiempo es fácil, por lo que tu rentabilidad no depende del rendimiento individual de ninguna de ellas.

*Es la rentabilidad real del fondo C del sistema de AFP entre Sep/2002-Sep/2019

**Para estimar la relación entre arriendo y costo de la propiedad nos basamos en una pequeña muestra de 25 propiedades. Este número puede variar bastante para ciertas propiedades, por eso vale la pena revisar caso a caso.

***Este análisis no considera todas las implicancias tributarias de rentar con uno u otro tipo de inversión.