La tasa de reemplazo* es el porcentaje del sueldo que se recibe como pensión al momento de jubilarse, y es la métrica más utilizada para evaluar la salud de un sistema de pensiones.

Según datos de la Superintendencia de Pensiones (SP) en su estudio Estudio sobre Tasas de Reemplazo de 2024, la mediana de la tasa de reemplazo autofinanciada (sin PGU ni ayudas estatales) alcanza apenas un 17%: 27% en el caso de los hombres y 11% en el de las mujeres. Aunque se trata de una cifra baja –ampliamente discutida durante las últimas décadas–, en este artículo me enfocaré en la brecha entre hombres y mujeres y en las implicancias que esta tiene para la construcción de las carteras de inversión que debiera tener cada uno.

¿Por qué las mujeres tienen peores tasas de reemplazo?

En Chile, la brecha pensional entre hombres y mujeres se explica principalmente por tres factores: una menor edad legal de jubilación; una mayor esperanza de vida; y trayectorias laborales más fragmentadas, que se traducen en mayores lagunas previsionales o una menor densidad de cotizaciones.

La esperanza de vida se estimó de manera condicional a la edad de jubilación en cada caso, utilizando las tablas de mortalidad y los factores de refinamiento correspondientes al año 2020, publicados por la Superintendencia de Pensiones. Por su parte, la densidad de cotizaciones se obtuvo de la Ficha Estadística Previsional de diciembre de 2024, elaborada por la misma institución.

De estos tres elementos, solo uno es de carácter estrictamente estructural —la mayor esperanza de vida—, mientras que, al menos en el corto plazo, no parece existir espacio político para impulsar reformas que aborden los otros dos factores.

En este contexto, y en el marco de la introducción del nuevo régimen de inversiones para los fondos de pensiones, una de las pocas variables que sí puede ajustarse para mejorar las tasas de reemplazo —especialmente en el caso de las mujeres— es la rentabilidad del ahorro previsional. Dado el conjunto de factores adversos mencionados, mayores retornos de largo plazo permitirían compensar parcialmente estas desventajas y elevar las pensiones relativas.

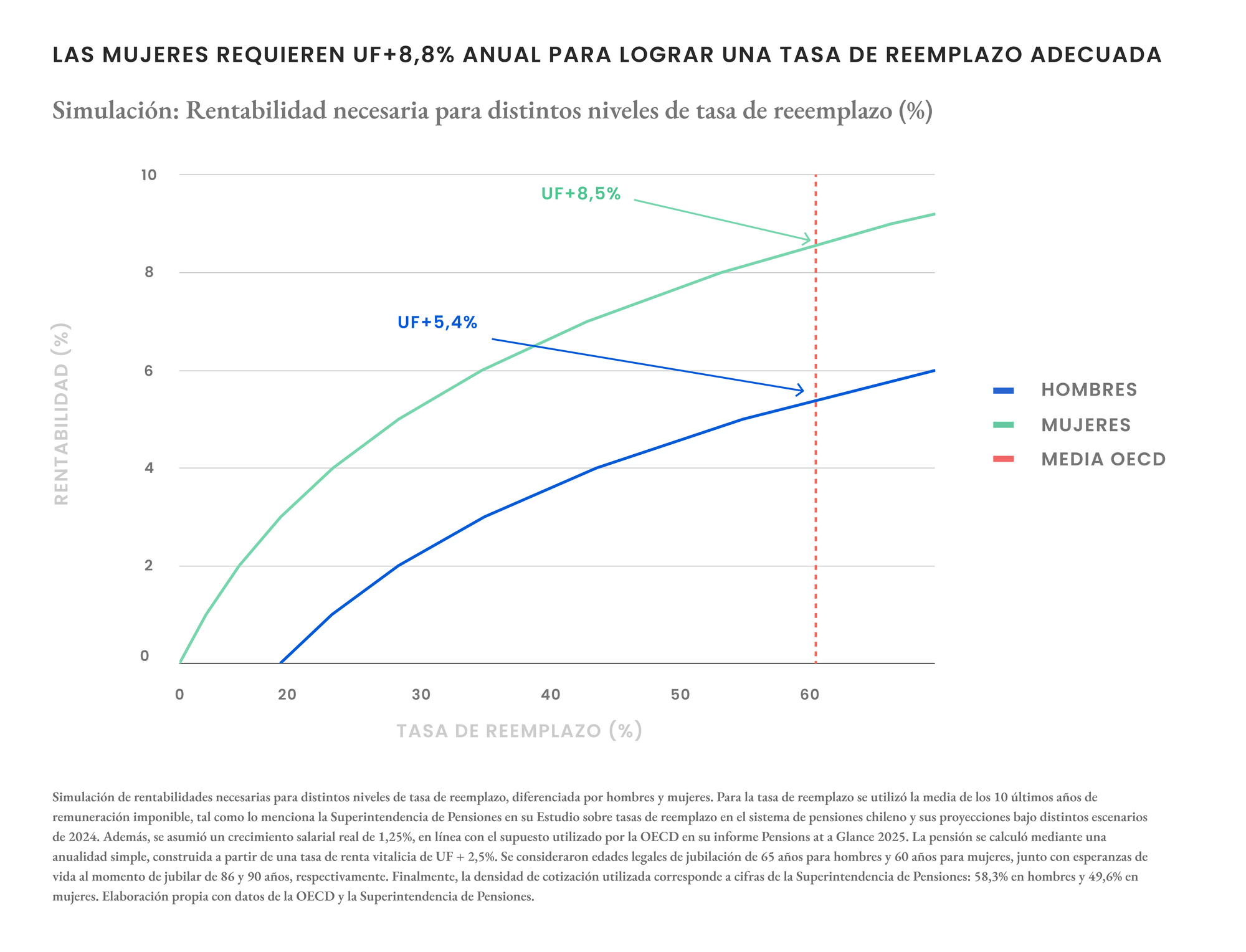

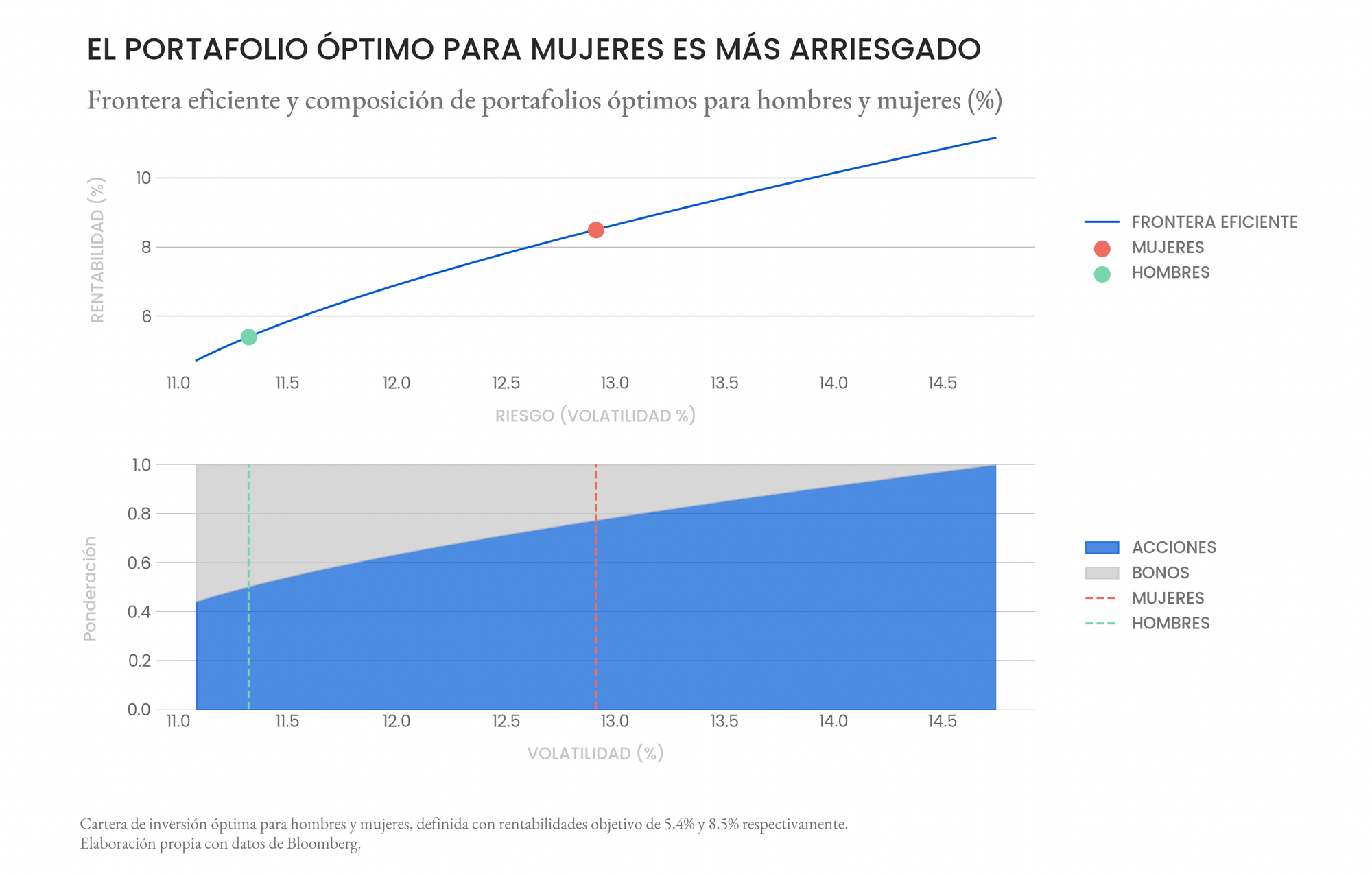

En el ejercicio que sigue, simulamos cuál es la rentabilidad mínima requerida para alcanzar una tasa de reemplazo de 63%, equivalente a la mediana observada en los países de la OCDE. Como se puede observar, a más rentabilidad mayor es la tasa de reemplazo obtenida (algo más o menos trivial). Lo relevante es la brecha entre hombres y mujeres. Mientras que un hombre necesita una rentabilidad de UF+5% anual para llegar a una tasa de reemplazo adecuada (media OCDE), las mujeres necesitan más de UF+8% por año.

¿Cómo mejorar esta situación?

Naturalmente, distintos objetivos de rentabilidad implican carteras de inversión óptimas diferentes para hombres y mujeres. En el ejercicio que sigue, ejecutamos una rutina de optimización de portafolios para determinar la combinación óptima entre renta fija y acciones que permita alcanzar la rentabilidad objetivo presentada anteriormente.

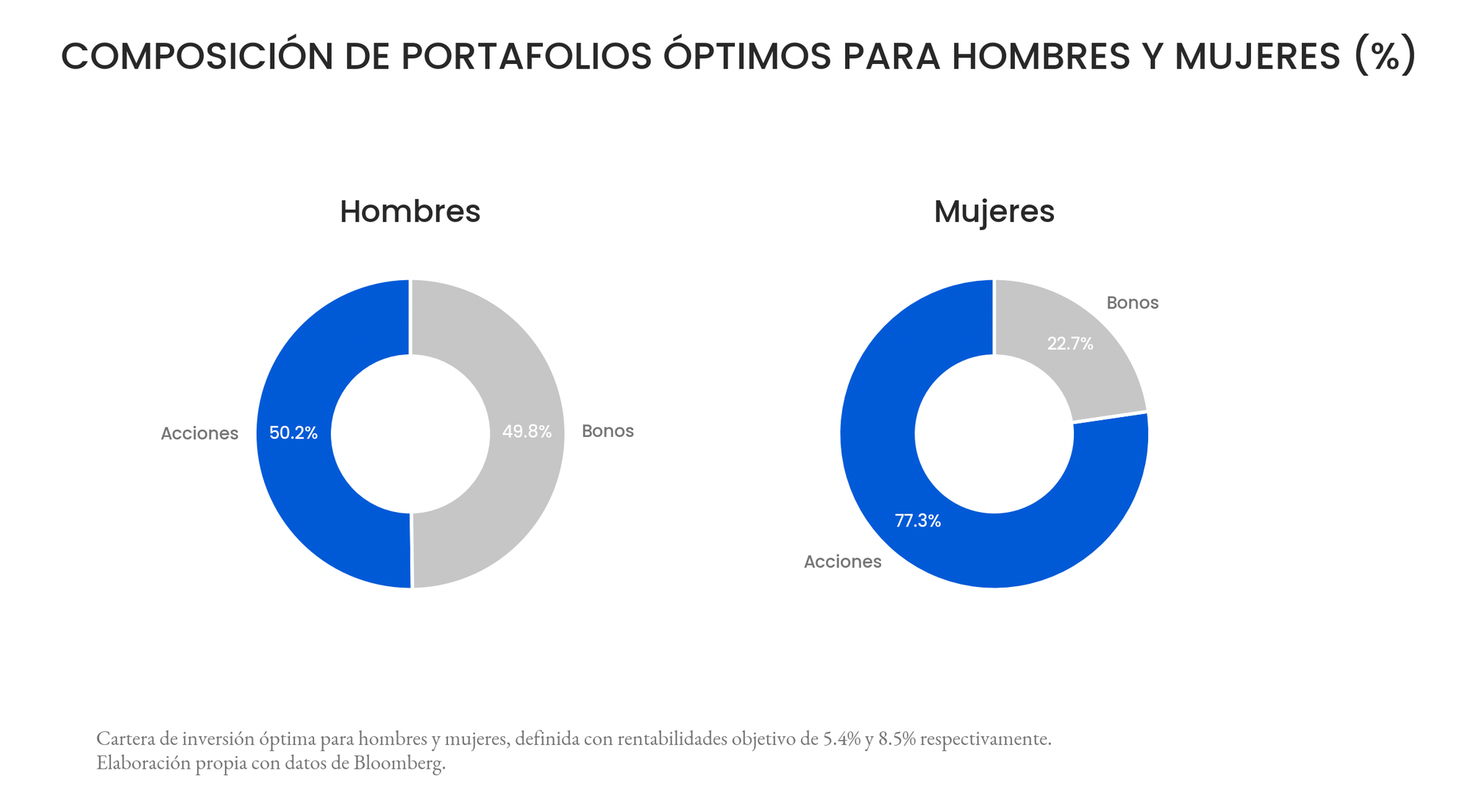

Como se observa en la figura, una cartera de inversión óptima para un fondo de pensiones de mujeres debiese presentar una mayor asignación a activos riesgosos (acciones) que la correspondiente a hombres. En particular, en este ejercicio, y bajo el supuesto de una cartera constante a lo largo del horizonte laboral, la asignación óptima para hombres sería, en promedio, cercana al 50% en acciones —similar a la trayectoria por defecto del sistema de multifondos vigente—. En cambio, para las mujeres, la asignación óptima alcanzaría aproximadamente un 77%, es decir, 27 puntos porcentuales más.

Volviendo al punto inicial, parece razonable que la actualización del régimen de inversión de los fondos de pensiones incorpore explícitamente esta brecha. Si bien lo óptimo sería contar con dos glidepaths —o trayectorias de inversión— diferenciadas para hombres y mujeres en los fondos generacionales, es probable que el regulador, por razones de practicidad, opte por una única trayectoria unisex. En ese escenario, creemos que dicha trayectoria debería asumir un nivel de riesgo suficientemente alto como para contribuir a compensar las bajas tasas de reemplazo que hoy enfrentan las mujeres. Notar que si bien esto no reduce la brecha pensional entre géneros, sí apunta a aumentar la esperanza de pensiones futuras: masculinas y femeninas.

En este sentido, un buen ejemplo de lo que no se debiera replicar es el caso mexicano, donde las SIEFORES (los fondos generacionales del sistema de pensiones de México) inician su trayectoria con una asignación excesivamente conservadora para afiliados jóvenes, con más de un 47% de la cartera invertida en activos de deuda. Paradójicamente, el mayor riesgo que puede introducir la nueva reforma previsional es no asumir el riesgo de mercado suficiente y, con ello, renunciar a la prima de riesgo que explica una parte importante del crecimiento de largo plazo de las inversiones. En cualquier caso, esto no es una “solución de brecha” por sí misma: una mayor exposición a riesgo, bien diseñada, podría elevar el nivel esperado de pensiones tanto para hombres y mujeres, pero, además, es especialmente crítico para quienes hoy tienen menores tasas de reemplazo, como las mujeres.

* La tasa de reemplazo se define como el cociente entre la pensión recibida y una medida del ingreso laboral previo al retiro. En general, no existe consenso sobre cómo medir el denominador: las opciones incluyen el último salario, el promedio de los últimos años, o el ingreso permanente de toda la vida laboral. Además, los cálculos basados en datos administrativos omiten ingresos informales, lo que puede sobreestimar el indicador, especialmente en quintiles de menores ingresos (González y Guastavino, 2024). Para la análisis de esta publicación se utilizó la media de los 10 últimos años de remuneración imponible, tal como lo menciona la Superintendencia de Pensiones en su Estudio sobre tasas de reemplazo en el sistema de pensiones chileno y sus proyecciones bajo distintos escenarios de 2024.