Cuando el precio de la bencina sube un 10%, el consumo cae, en el mejor de los casos, un 0,5% o 2%. Esto es en promedio en el mundo, pero hay que hacer énfasis en “en el mejor de los casos”, porque en muchos países la demanda de combustibles líquidos es incluso más inelástica a su precio. Si no hay metro, buses frecuentes, ciclovías seguras, no existen alternativas reales para el automóvil y el combustible es casi una necesidad básica. Un aumento del precio del petróleo no se traduce en que la gente maneje menos: se traduce en que la gente tiene menos recursos para todo lo demás.

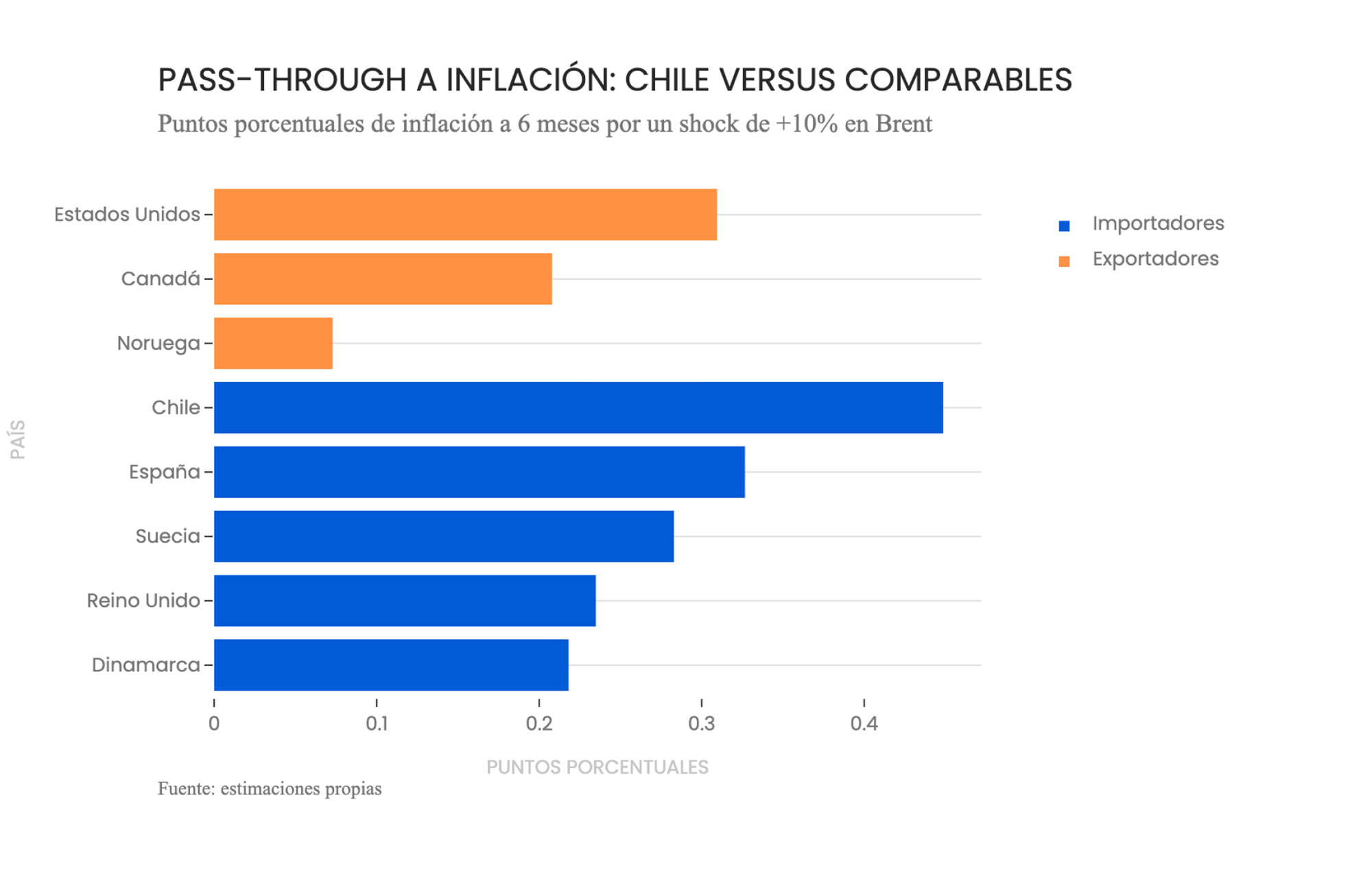

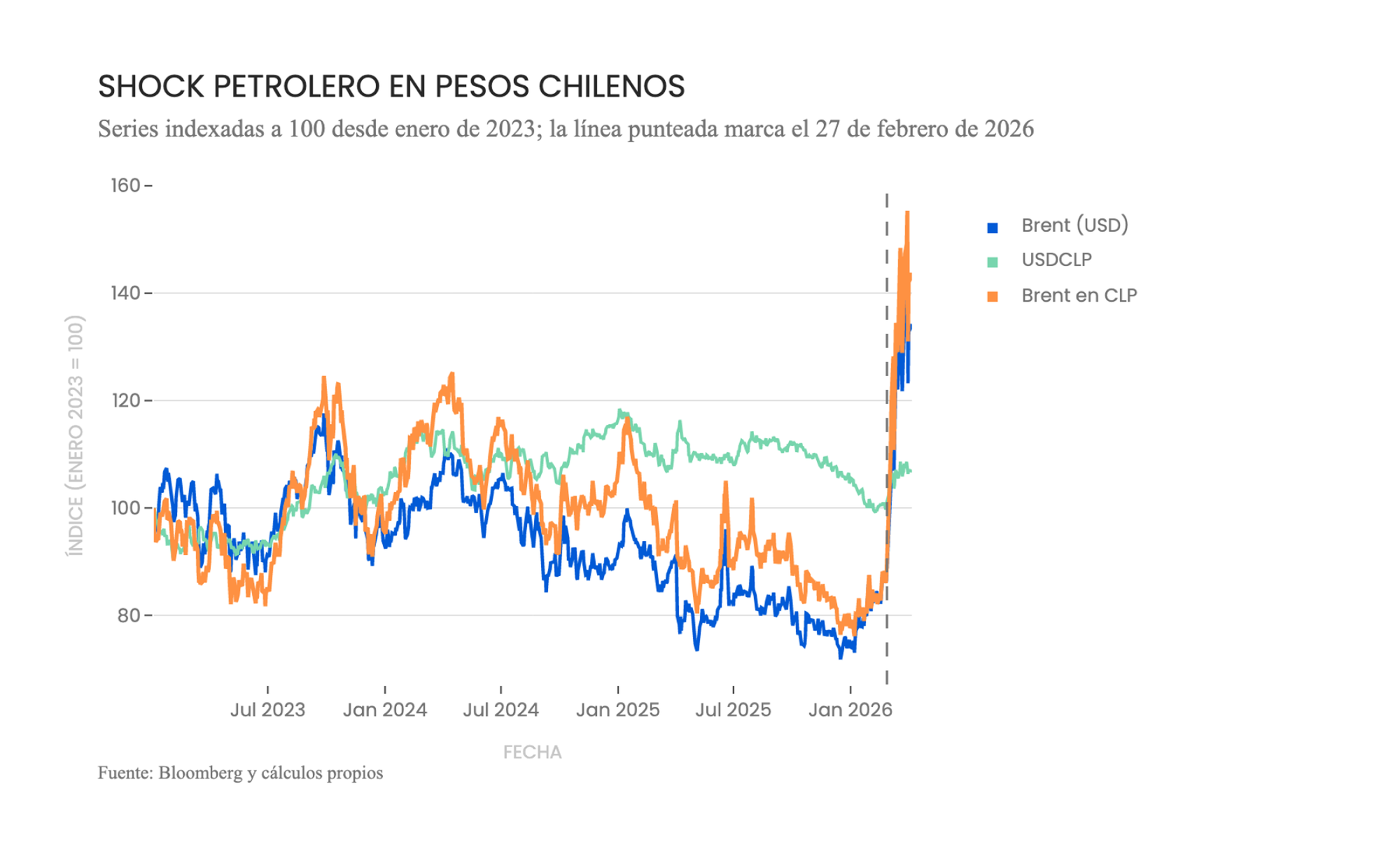

En Chile, el ajuste en precios llega por dos vías: el precio internacional del crudo y el efecto del dólar, que normalmente se aprecia cuando hay turbulencia externa. Chile no es especial en el sentido de que muchos otros países también experimentan presiones al alza en su inflación cuando suben los precios del petróleo. Sin embargo, sí es especial en la magnitud del efecto. El traspaso de precios del petróleo a la inflación, en horizontes de mediano plazo, es relativamente grande, incluso comparado con otros países importadores netos.

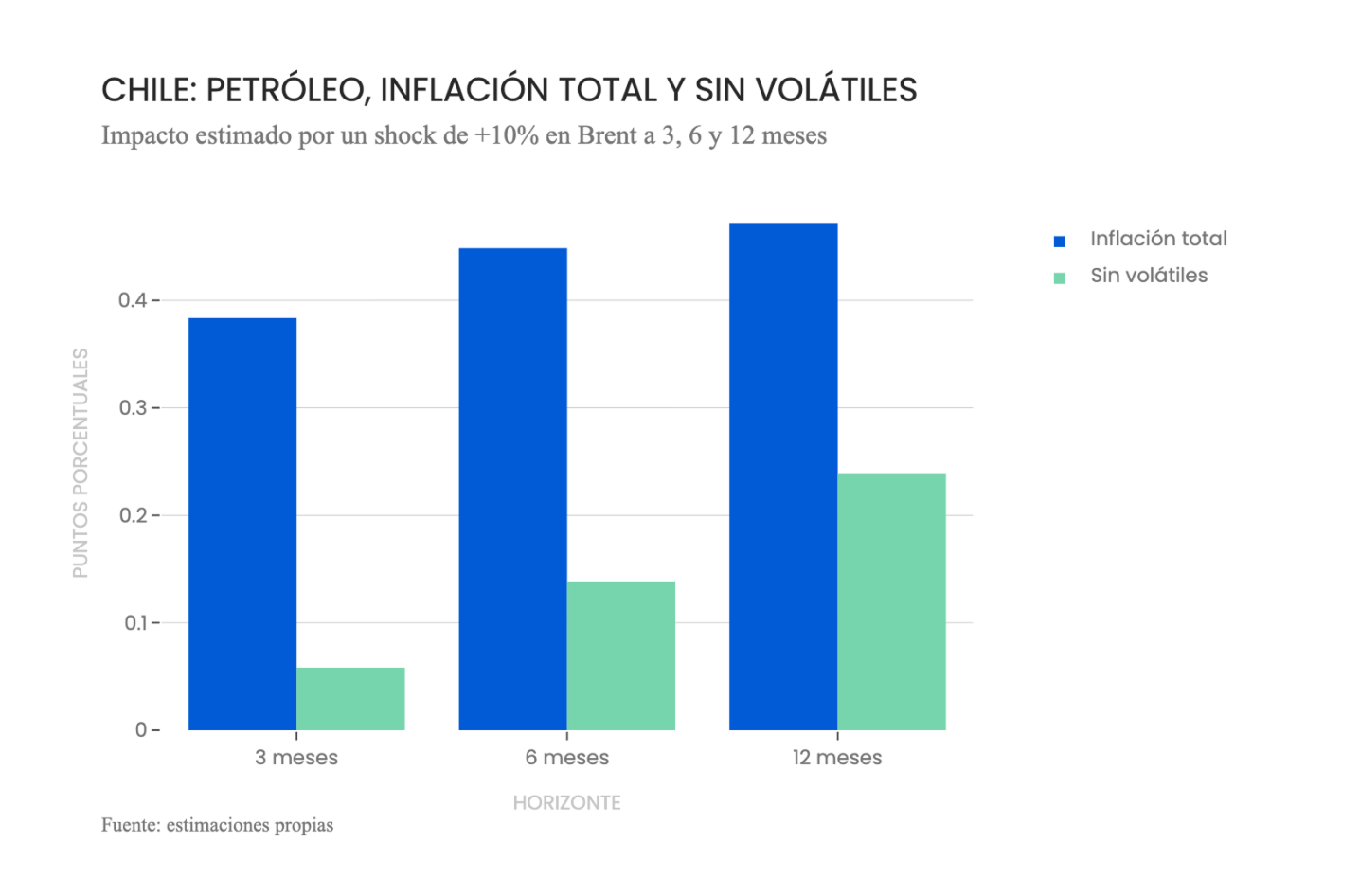

La evidencia empírica para Chile es que un aumento del 10% en el precio del petróleo se asocia en promedio con cerca de 0,4 puntos porcentuales adicionales de inflación a los seis meses. Y como los combustibles son parte importante de las cadenas productivas, también la inflación subyacente se ve afectada. En este caso, la magnitud del traspaso de los precios del petróleo a la inflación es menor, pero también es más lenta. Es decir, el shock persiste por más tiempo.

Considerando que el aumento del Brent (uno de los principales precios de referencia internacional del petróleo crudo, y el benchmark más usado a nivel global) ha sido del orden de 50%, no sería una sorpresa que, si es que la situación global no mejora, durante el año la inflación incluso supere la proyección de 4% que publicó recientemente el Central. Si no hay un alivio desde el Medio Oriente relativamente pronto, se vuelve cada vez más probable ver aumentos en la tasa de política monetaria. En plural: el borde superior del nuevo corredor de tasas de la entidad considera una tasa que llega a 6%, muy por sobre el nivel actual de 4,5%.

Los shocks de oferta, como el actual, son los más problemáticos, porque a diferencia de los de demanda, no vienen con el “beneficio” de impacto positivo por el lado del crecimiento.

¿Hay salida a esta relación tóxica? Sí, pero requiere tiempo y política pública.

En el largo plazo, la evidencia internacional es alentadora. Los países que han encarecido el combustible durante décadas (principalmente los europeos) consumen mucho menos petróleo por habitante que los países con gasolina barata. No solo porque tienen autos más eficientes, sino porque construyeron ciudades donde no es indispensable tener auto. El transporte público, la densidad urbana y la infraestructura peatonal no son lujos: son sustitutos del petróleo.

La electrificación del transporte refuerza ese horizonte. Los vehículos eléctricos ya son competitivos en costo y rendimiento con los de combustión interna. Pero incluso si hoy se dejara de vender un solo auto a gasolina, la gran mayoría de los vehículos en circulación dentro de un año seguirían siendo los mismos de hoy porque el parque automotor se renueva lentamente. En Chile la antigüedad promedio del parque liviano y mediano ronda una década.

Las soluciones existen, la tecnología está disponible, la dirección es conocida. El ajuste requiere años, pero shocks como estos nos recuerdan que vale la pena hacerlo, especialmente en un mundo donde los shocks de oferta energética son cada vez más frecuentes.