El depósito a plazo (DAP) no ha muerto, pero dejó de ser el regalo que fue. Con la inflación anual en 2,4% en febrero, sigue ofreciendo algo valioso: rentar sobre la inflación. Pero las tasas en pesos ya van a la baja, y probablemente se ubiquen bastante más abajo que en el tramo más generoso del ciclo de “supertasas” de 2022-2024. Sí, el DAP, con tasas mensuales alrededor de 0,37%, sigue sirviendo como instrumento de ahorro, aunque más bien como refugio que como oportunidad de inversión.

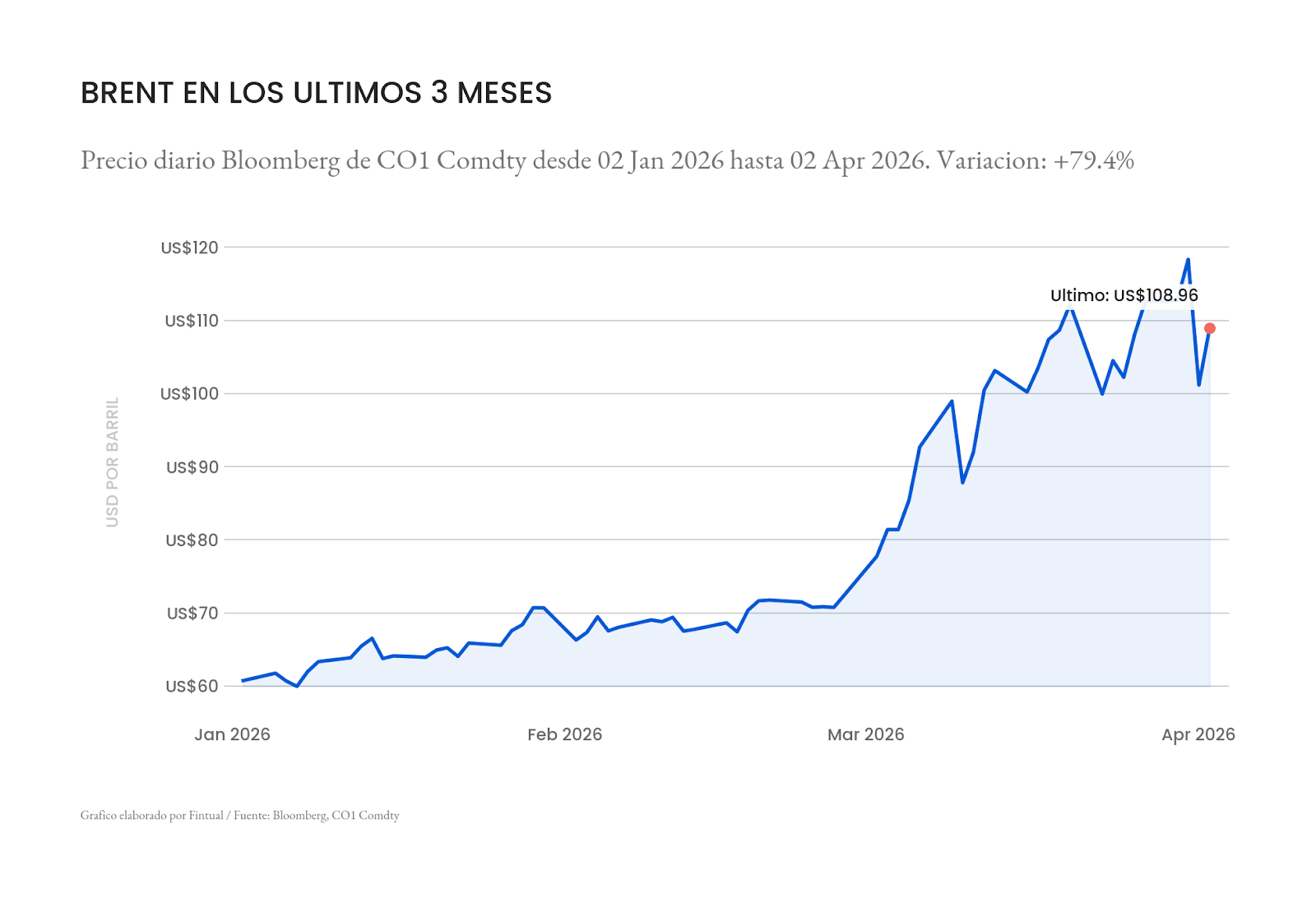

El problema está en lo que viene. El Banco Central mantuvo la TPM en 4,5% y anticipó que la inflación podría bordear 4% desde el segundo trimestre, empujada sobre todo por combustibles más caros. Y ese riesgo dejó de ser teórico. En la noche del 1 de abril, Trump dijo en cadena nacional que Estados Unidos golpearía a Irán “extremadamente fuerte” durante las próximas dos o tres semanas. Los mercados reaccionaron rápido: el petróleo Brent, ese que le “pega” directo al precio de los combustibles en Chile, llegó a subir a la mañana siguiente alrededor de 10%, esto es, más de US$109 por barril. El petróleo Brent acumula un alza de más de 50% desde que inició el conflicto. Para Chile, entonces, el precio del petróleo es un shock en desarrollo, con potencial de seguir metiendo presión a los combustibles, al tipo de cambio y, por esa vía, a la inflación local. Triste por la guerra, mal por la inflación.

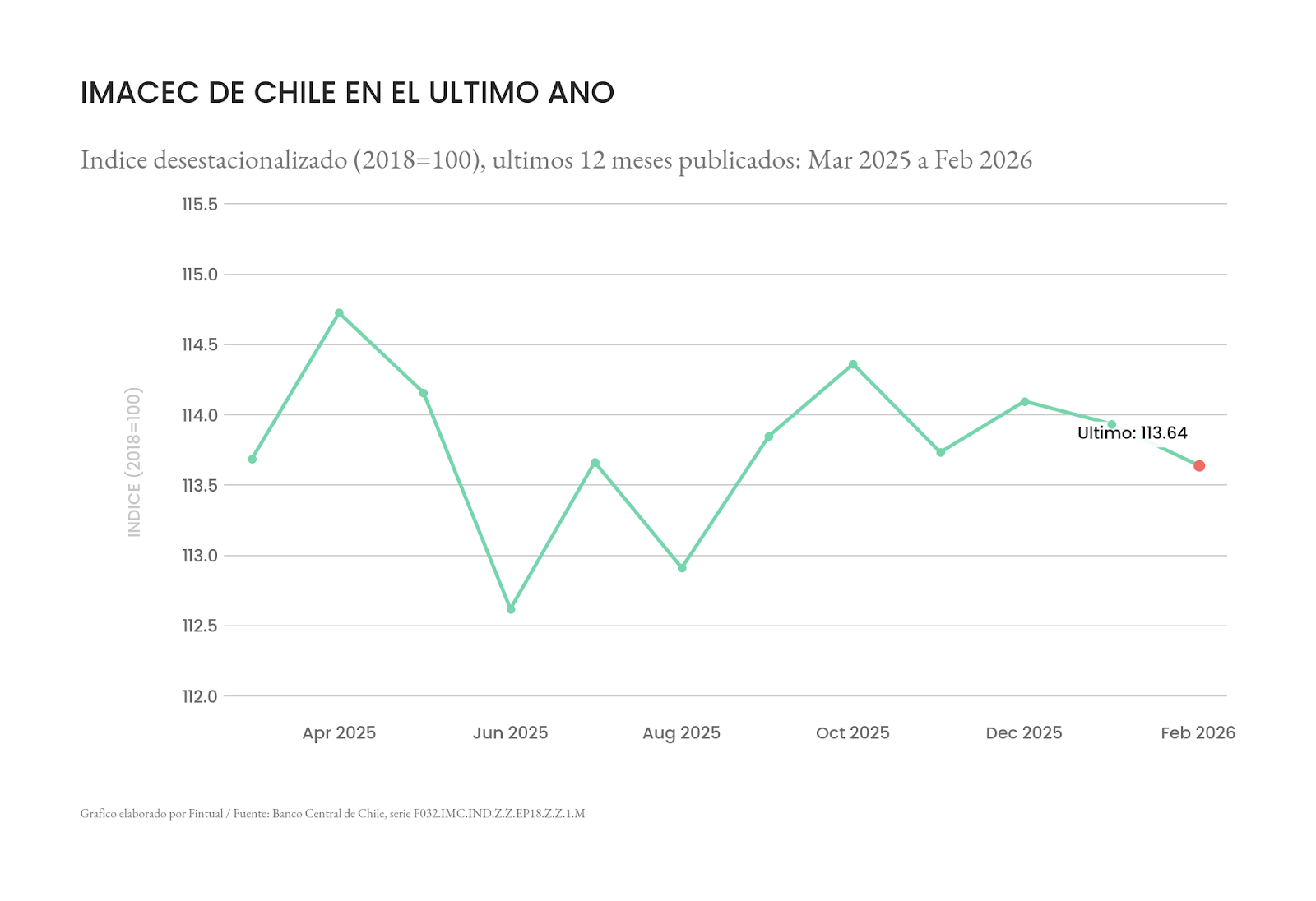

Pero como se trata más de un shock de oferta que de una economía recalentada, no parece un escenario para grandes alzas de tasas, sino más bien para menos espacio de recortes y, a lo más, alguna alza acotada. De hecho, la economía chilena está más bien enfriada: el Imacec de febrero cayó 0,3%, la serie desestacionalizada retrocedió 0,3% respecto del mes anterior, el Imacec no minero también cayó 0,3%, y en los dos primeros meses del año la actividad acumula una contracción de 0,4%.

Con ese telón de fondo, el mercado ya empieza a mirar 2026 como un año con un techo de crecimiento en torno a 2%, o incluso por debajo. Por eso, aunque el Banco Central hoy tiene menos espacio para seguir bajando tasas, tampoco parece tener mucho espacio para subirlas con fuerza: subir demasiado la TPM para responder a un petróleo importado sería enfriar todavía más una actividad que ya viene débil. Esa es la incomodidad del momento: inflación que avanza, pero con crecimiento que no acompaña.

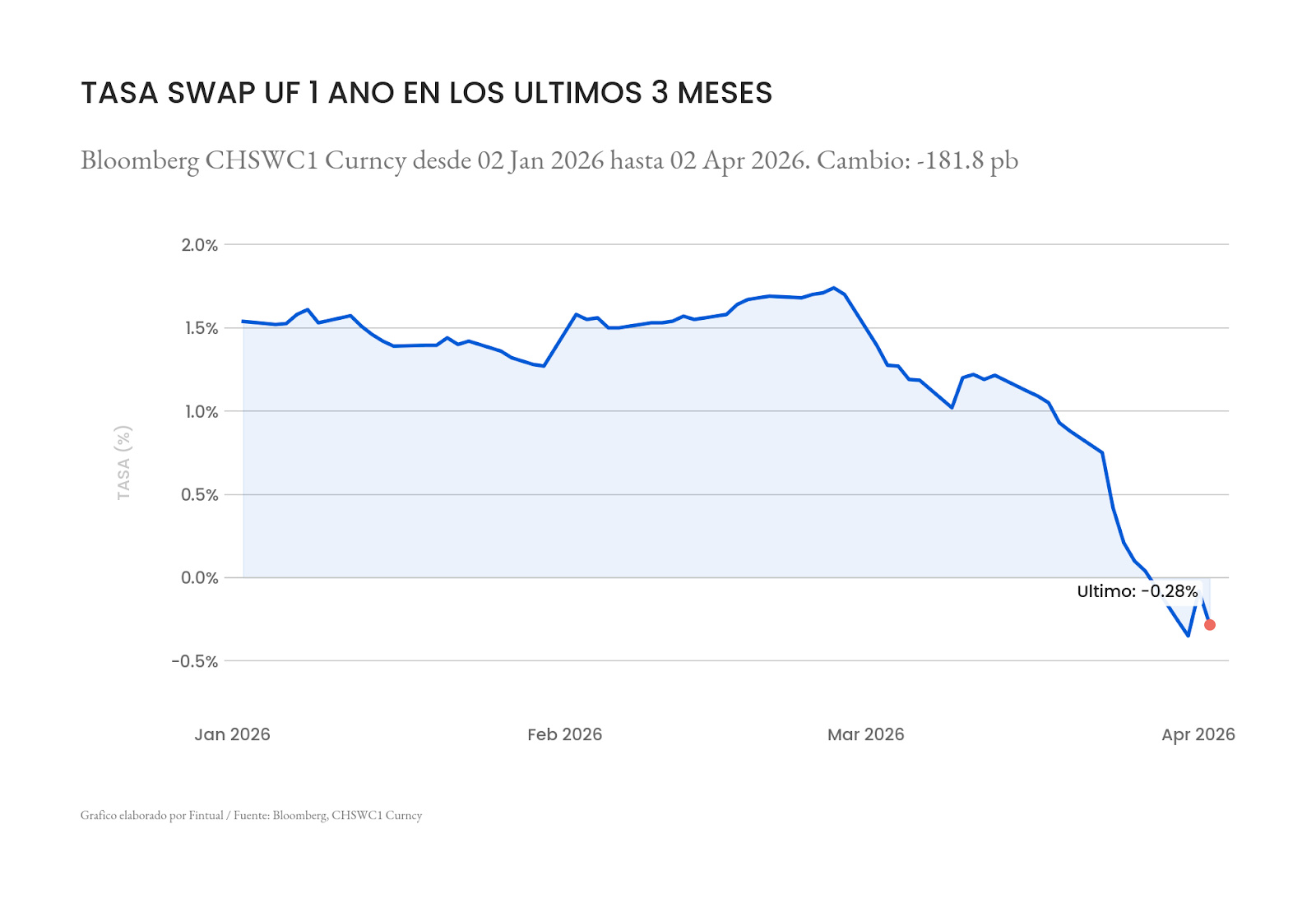

Tampoco el DAP en UF es una panacea. Como los bancos ya incorporaron una inflación esperada más alta, la “tasa en UF” también se achica.

En esta etapa, el error sería quedarse en depósitos a plazo solo por inercia. Para el inversionista muy conservador siguen siendo útiles, pero para preservar de verdad el valor del ahorro, hoy importa más revisar tasas, plazos y más alternativas de inversión que repetir la receta del último ciclo.