Corría septiembre de 2021 y hacía su ingreso al Congreso un nuevo proyecto de ley: la “Ley Fintech”. Su propósito era lograr una mayor inclusión financiera y facilitar el ingreso de nuevos actores al mercado de servicios financieros. En diciembre de 2022, la ley ya estaba promulgada. Tiempo récord comparado con otros proyectos que llevan años deambulando en el Congreso.

Una de las novedades que trajo la Ley Fintech (o Ley Fintec como quedó finalmente, por la indicación de un senador que consideró relevante castellanizar el término), es la introducción de las finanzas abiertas, un sistema que, en palabras simples, permite compartir tu información financiera con otras empresas y así facilitar el acceso a nuevos servicios o herramientas.

A mediados de abril, la Comisión para el Mercado Financiero (CMF) puso en consulta una norma para regular su funcionamiento, lo que nos acerca un poco más a la fecha en que empiece a operar oficialmente.

Si no habías escuchado nunca sobre las “finanzas abiertas” probablemente tengas varias dudas. Así que mejor vamos por partes.

¿Qué información se comparte en el sistema de finanzas abiertas?

Como puedes sospechar, se trata de tu información financiera: el saldo de tu cuenta corriente o cuenta vista, los créditos que has tomado y los que tienes vigentes, el cupo de tus tarjetas y cuánto has usado, el monto ahorrado en fondos mutuos o depósitos a plazo, seguros que hayas tomado, entre otros datos. O sea, la información de los productos financieros que tengas contratados y también tus datos personales que hayas entregado cuando los contrataste.

En este punto probablemente te preguntes por qué o para qué van a compartir tu información. Frente a esa duda, es importante aclarar que para compartir cualquier información, las instituciones deben tener tu consentimiento expreso (como cuando en Gran Hermano pedían el pulgar hacia arriba, aunque eso era para otro tipo de actividades, pero bueno, es un ejemplo). Raya para la suma: sin tu permiso no se comparte nada.

¿Y para qué compartirla? Porque te facilita la vida. Puede servir para conseguir un crédito a una mejor tasa, para abrir una cuenta sin tener que completar de nuevo todo el mamotreto de documentos, acceder a recomendaciones de inversión personalizadas, entre muchas otras posibilidades.

Específicamente, la norma que puso en consulta la CMF dice que las instituciones proveedoras de información deben poner a disposición estos datos (no voy a poner todo el detalle para no dar la lata, pero los más relevantes):

- Costos de mantención y comisiones de los productos contratados: tasa de créditos de consumo, comisiones de fondos mutuos y APV, etc.

- Datos de enrolamiento (los que diste al abrir la cuenta): nombre, rut, dirección, correo.

- Posiciones financieras históricas: saldo en cuentas corrientes, vista y de provisión de fondos, cupo total y utilizado de la tarjeta de crédito, monto de créditos de consumo e hipotecarios, pólizas de seguro contratadas.

- Inversiones: monto y tasa de depósitos a plazo, saldo mantenido en fondos mutuos, fondos de inversión y APV.

Cómo funciona el sistema de finanzas abiertas

Por un lado están las instituciones donde tienes tus productos financieros, que son las que tienen tu información (se les llama Instituciones Proveedoras de Información). Un ejemplo comúnmente usado son los bancos, pero en realidad son todas las empresas con las que hayas contratado algún producto financiero.

Por otro lado están las instituciones que necesitan tu información para ofrecer los servicios que mencionábamos antes (técnicamente, Proveedores de Servicios Basados en Información). En general se piensa en estas empresas como fintechs que con alto uso de tecnología logran ofrecer nuevos servicios y productos. Y no es una idea lejana a la realidad, por algo el sistema de finanzas abiertas se introduce en la Ley Fintech, pero lo cierto es que cualquier participante del sistema podría consultar información, incluidos los que también la proveen.

Y por supuesto, también está el cliente.

Entonces el flujo es así: (a modo de ejemplo, vamos a suponer que los tres participantes son un banco, una fintech y el cliente)

- El cliente del banco quiere contratar los servicios de una fintech

- La fintech pide el consentimiento 👍 al cliente para consultar su información al banco

- La fintech le dice al banco la información que necesita

- El banco entrega la información y la fintech presta el servicio personalizado al cliente.

Un punto importante es la manera en que se comparte la información porque, sin ánimo de tildar a nadie de “chapado a la antigua”, si el medio de transmisión quedara a libre elección de los participantes, más de alguno optaría por mandar un maletín con los antecedentes. Pero eso no va a pasar, la información se intercambia a través de API’s.

Una API (Application Programming Interface) es una interfaz que permite la comunicación entre dos aplicaciones o sistemas de software. Así como Uber usa la API de Google Maps para mostrar la ubicación a sus conductores y usuarios, una fintech puede conectarse a la API de un banco para consultar los movimientos de tu tarjeta y mostrarte los ítems en los que más la usas.

Pero no sólo de información vive el sistema. Hasta ahora hemos hablado sobre los datos que se pueden compartir entre los distintos participantes y los potenciales beneficios que eso trae. Pero el sistema de finanzas abiertas también ofrece otra herramienta muy útil: la iniciación de pagos.

¿Qué es la iniciación de pagos?

Es un método que permite a los clientes de un comercio conectarse directamente a sus cuentas bancarias para efectuar un pago. Es como hacer una transferencia, pero ahorrándote gran parte del proceso. Se usa principalmente para pagos a través de páginas web o apps, con la gracia de no tener que salir de la página/app para acceder a la cuenta donde tienes tu plata.

En Fintual tienes un ejemplo: para hacer un aporte a tu cuenta de Fintual no es necesario que salgas de la página, puedes acceder a tu cuenta bancaria y seleccionar el monto del aporte directamente, gracias al servicio de iniciación de pagos que está integrado en la web y en la app.

Actualmente, las fintech que facilitan los pagos de cuenta a cuenta lo hacen con web scrapping, o sea, programan un robot que con las claves que tú le proporcionas, entran a tu cuenta y navegan por la página del banco para ejecutar la transacción. Esta metodología si bien “hace la pega”, tiene algunos riesgos. Como el robot está programado según una determinada configuración de la página, si ésta cambia la manera de acceder a la sección de transferencias, entonces el robot ya no va a encontrar el camino que tenía programado y el pago no se podrá llevar a cabo.

Es como cuando tus papás te mandaban a comprar al supermercado. “Tráeme una botella de de limpiapisos, pero no del de tapa roja, el de tapa azul. Está abajo de las bolsas de basura, en el pasillo siguiente al de las virutillas, que está justo al frente de la primera caja”. Si llegaban a cambiar de lugar alguna de las referencias, quedabas completamente perdido. Y en una época donde aún no existían los celulares, era un problema. Algo así le pasa a los robotitos que hacen web scrapping.

Y ahí llegan las finanzas abiertas a salvar el día: con la implementación de las API’s, ya no será necesario aplicar web scrapping, sino que la comunicación entre ambas instituciones será mucho más fluida y segura.

¿Cómo funcionará la iniciación de pagos con el sistema de finanzas abiertas?

El flujo sería más o menos así:

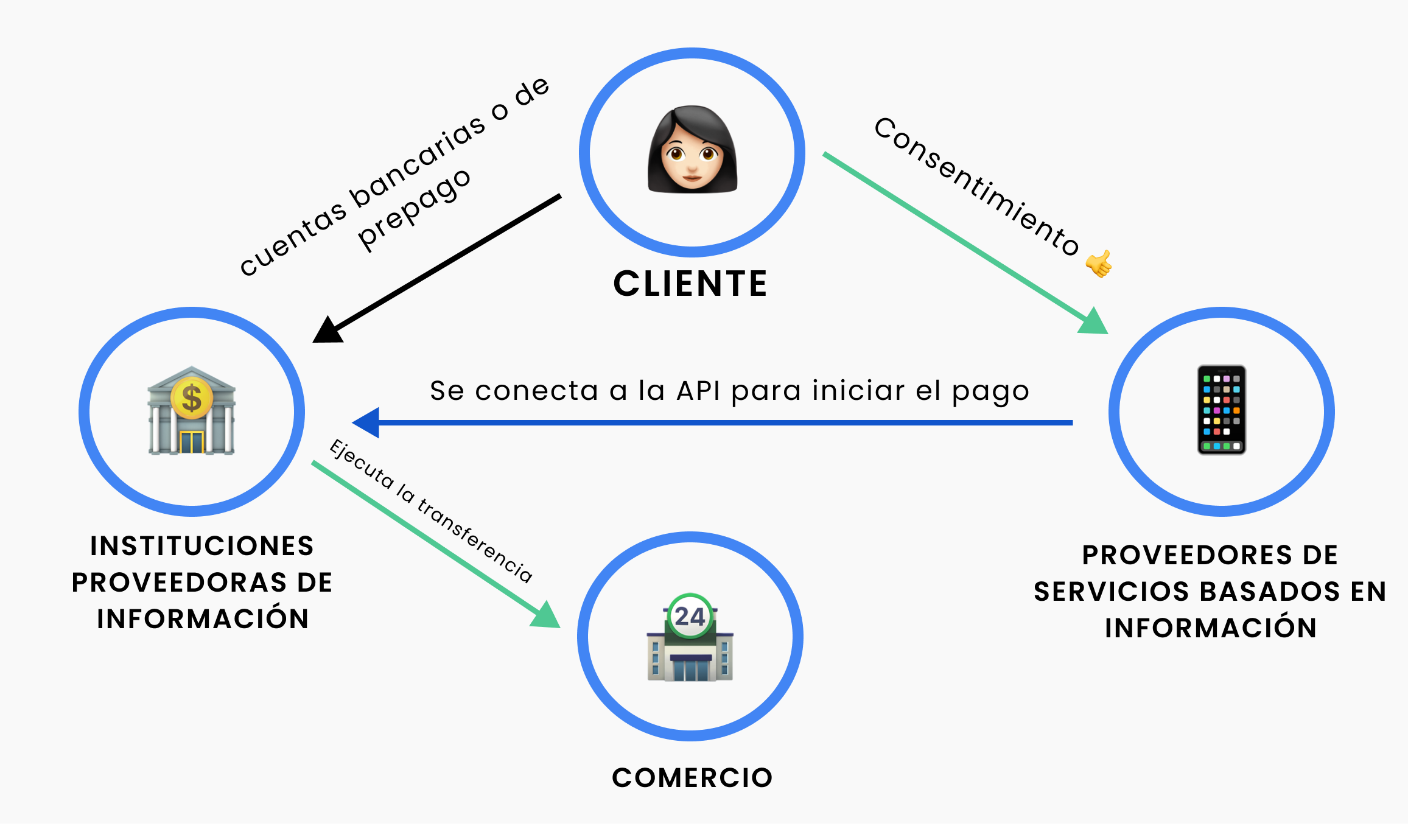

- El cliente quiere hacer un pago a través de un Iniciador de Pagos (oficialmente, Proveedor de Servicios de Iniciación de Pago)

- El Iniciador de Pagos, con el consentimiento del usuario, hace una solicitud a la API de la institución desde donde el cliente tiene la plata para hacer el pago (oficialmente, Instituciones Proveedoras de Cuentas).

- La institución donde el cliente tiene su cuenta verifica su identidad y la autorización otorgada y permite el acceso.

- La transacción es procesada y la plata se transfiere desde la cuenta del cliente hacia la cuenta de la empresa receptora del pago.

Finanzas abiertas en Fintual

En Fintual puedes ver la información de tus inversiones: saldos, rentabilidad, movimientos, etc. Además, para hacer los aportes a tus objetivos de inversión no es necesario que salgas de la app, lo que es bastante cómodo. Si también pudieras ver la información del resto de tus productos financieros, las posibilidades que se abren para manejar tus finanzas desde un solo lugar son muchas y muy atractivas.

Imagina acceder al saldo de tu cuenta corriente desde tu cuenta de Fintual; poder hacer seguimiento de cuánto has usado tu tarjeta de crédito y cuándo debes pagarla; ver el rendimiento de inversiones que tienes en otras instituciones, entre otras alternativas.

Ok… pero para qué me puede servir todo eso, te preguntarás. Para varias cosas:

- Ver el saldo de tu cuenta corriente, te puede ayudar a revisar si tienes una plata extra que sabes que no necesitarás en un tiempo e invertirla lo antes posible, para evitar que esté perdiendo valor con la inflación. O al revés, puedes ver si tuviste un salida de plata que no esperabas y hacer un retiro de tus inversiones, para reponerla y así evitar usar la línea de crédito.

- Acceder al cupo usado de tu tarjeta de crédito y las fechas de facturación, es útil para saber el monto y momento preciso en el que tienes que hacer un retiro para pagar la tarjeta. Y antes de eso, tu plata está generando rentabilidad.

- Seguir el rendimiento de inversiones que tienes en otras instituciones te facilitaría compararlas y eventualmente moverlas a la institución que tenga la mejor gestión y las comisiones más competitivas. Por ejemplo, puedes ver cómo va el APV que tienes en tu AFP y traerlo a Fintual con un par de clics.

- Además, si le das permiso a Fintual para que pueda consultar tu información financiera, podrías obtener una recomendación mucho más personalizada que la actual. Ahora para darte una recomendación te hacemos algunas preguntas para determinar tu perfil de riesgo y el plazo por el que quieres mantener tu inversión. Pero si además sabemos qué otros ahorros tienes, tu nivel de ingresos, gastos, etc, podrías acceder a una asesoría que se ajuste de manera más precisa a tus características. Algo así como comprarse ropa según tu talla, versus mandar a hacerla a tu medida.

Estas son solo algunas de las posibilidades que se abren con un sistema de finanzas abiertas. Lo que en definitiva permita y el alcance que tenga dependerá de cómo se implemente y del grado de participación que tengan las instituciones. Al menos por nuestra parte, estamos expectantes y entusiasmados.

¿Y cuánto falta para que empiece a operar todo esto?

La normativa de la CMF estará en consulta hasta el 15 de mayo. Luego la CMF analizará los comentarios que reciba y finalmente emitirá la norma. Ese periodo es incierto, algunas normativas que la CMF puso en consulta el año pasado, aún no se publican oficialmente, así que probablemente dure algunos meses. Publicada la norma, el sistema comenzaría a regir dentro de 18 meses después. O sea, queda un rato largo igual, pero es interesante ver los avances del proceso.